Transversal

La CSRD, une opportunité pour les supply chain managers

Une tribune signée par Yann de Feraudy, président de France Supply Chain, association visant à fédérer, promouvoir et réfléchir à la supply chain de demain.

©

Henhen - stock.adobe.com

Après avoir partagé ici mes convictions concernant les supply chains durables, j’aimerais aborder le sujet, pour le moins débattu, du reporting ESG et plus spécifiquement de la directive CSRD « Corporate Sustainability Directive ».

Disons-le d’entrée de jeu : elle est lourde à mettre en œuvre et très consommatrice de ressources. C’est pour cela que certains, jusqu’au Premier ministre Barnier, en étaient venus à se demander s’il ne faudrait pas décaler sa mise en œuvre.

La pression de l’Allemagne, qui refuse de transcrire la directive dans ses lois est très forte, et efficace. La commission en a pris note et Ursula von der Leyen s’est engagée à donner la priorité à la compétitivité au cours de son second mandat. La commission prévoit ainsi de définir et de voter en 2025 une législation dite « omnibus » d’allègements et de simplification dans pour la mise en œuvre de la Taxonomie, la CSRD, mais aussi de la CS3D. Mieux vaut tard que jamais…

Qu’est-ce que la CSRD ?

La CSRD s’inscrit dans la continuité du Pacte vert européen (Green Deal) qui a pour ambition de faire de l’Europe le premier continent neutre à horizon 2050.

Pour ce faire, il faut être capable d’identifier les entreprises vers lesquelles seront fléchés les investissements et donc de les comparer les unes par rapport aux autres. En conséquence, il fallait se donner des normes qui, comme en finance permettent de comparer les performances environnementales et véritablement identifier les entreprises qui sont les plus durables ou, sur la meilleure trajectoire en termes de durabilité.

La CSRD est ce nouveau reporting de « Durabilité » (c’est le nom du rapport qui remplacera la DPEF « Déclaration de Performance Extra-Financière ») — elle repose sur quatre grands principes :

• Le premier : une information standardisée et donc comparable autour des ESRS (« European Sustainability Reporting Standards ») tout comme la comptabilité à ses normes (pax exemple IFRS)

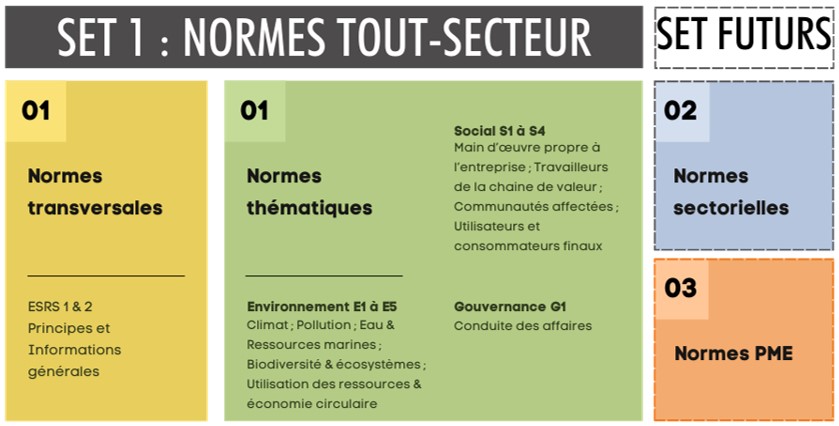

La CSRD est organisée autour de 12 normes de durabilité : deux qui sont générales (descriptions et exigences), une norme relative à la Gouvernance [ESRS G1], cinq normes environnementales [ESRS E1 à E5] et quatre normes Sociales et Sociétales [ESRS S1 à S4].

L’EFRAG, qui produit les ESRS, travaille à des standards simplifiés pour les ETI/PME qui sont soumises à la CSRD. Dans cet esprit de simplification, l’EFRAG vient de livrer ses normes volontaires pour les PME non soumises, sans double matérialité. Ces travaux sont faits en collaboration avec les plus grandes entreprises pour éviter que les grands donneurs d’ordres ne demandent tous des éléments différents au long de la chaîne à leurs sous-traitants, comme c’est la cas actuellement !

Dans un avenir proche, l’EFRAG devrait travailler, aussi, sur des standards transversaux, comme pour les transports. France Supply Chain et l’ELA (European Logistic Association), dont nous sommes co-fondateurs avec le BVL allemand, seront amenées à collaborer à ses travaux.

Les standards de reporting de la durabilité.

• Deuxième principe : un reporting auditable, comme en finance.

• Troisième principe : un reporting est entièrement numérisé (format électronique unique européen, cf. reporting financier).

• Quatrième principe : qui fait l’originalité de la démarche, tout le reporting est fondé sur le principe de la « double matérialité ».

Qu’est-ce que la double matérialité ?

L’entreprise doit analyser, estimer puis mesurer d’une part l’impact de sa chaîne de valeur sur l’environnement (au sens des normes) et d’autre part l’impact financier de l’environnement sur l’entreprise et sa chaîne de valeur.

En pratique, il faut arriver à mesurer et à comprendre ce qu’on appelle la matérialité d’impact, c’est-à-dire dans quelle mesure une entreprise impacte l’environnement – au sens des normes Environnementales (5), Sociales (4) et Gouvernance (1) - en mesurant les impacts, les risques et les opportunités afin de pouvoir dire si cela est significatif (ou “matériel”) et inversement, dans l’autre sens, la matérialité financière identifie, dans quelle mesure les changements environnementaux sociaux etc. impactent financièrement l’entreprise en analysant les risques et les opportunités en termes financiers.

Si, effectivement, il y a des risques significatifs ou des opportunités significatives, cela veut dire que c’est matériel et, si c’est matériel alors il faut le déclarer. Inversement, si ce n’est pas matériel, c’est inutile de déclarer.

En d’autres termes, les 1 134 data points dont on nous parle représentent le champ des « possibles », mais ils ne seront pas tous à déclarer et documenter. Ce sera le résultat de l’analyse de double matérialité de la chaîne de valeur.

Le concept de double matérialité.

Qui est soumis à la CSRD ?

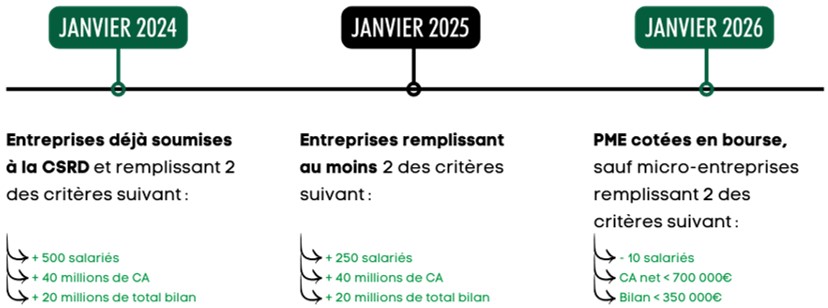

Pour la première année en 2025 et sur la base des données de 2024, les entreprises de plus de 500 salariés et 500 millions de CA et/ou 25 M€ de total de bilan. Puis l’année suivante les entreprises de plus de 250 salariés.

Quatre vagues de mise en place qui concernent in fine 50 000 entreprises en Europe.

Le calendrier CSRD.

La CSRD : comment faire ?

Pour simplifier, il y a 4 grandes étapes :

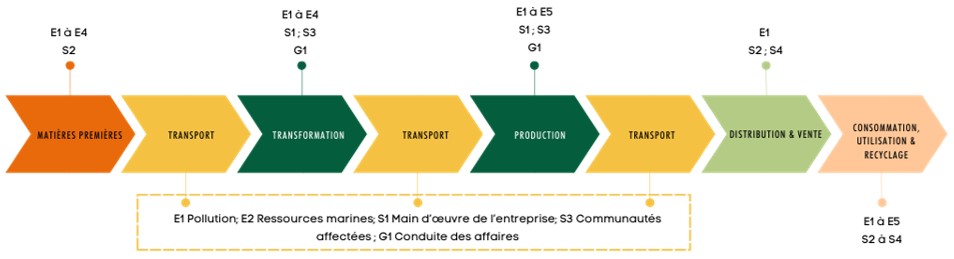

• Première étape : décrire sa stratégie, le modèle d’affaires et la chaîne de valeur. C’est une étape qui peut être très chronophage surtout si on a des dizaines de milliers de fournisseurs sur la planète. Ici il faut faire preuve de discernement, quels sont mes fournisseurs « à risque » (du fait de leur Process par exemple) et quels sont les pays « à risque » toujours du point de vue des normes ESRS. En gardant à l’esprit que le régulateur n’est pas fou, une tolérance « raisonnable » sera appliquée pendant les premières années. Par ailleurs les outils de supervisions de la supply chain et les systèmes d’IA peuvent beaucoup nous aider.

Activités primaires dans une chaîne de valeur et ESRS pertinents associés (indicatif).

• Deuxième étape : Analyse de matérialité. Ici, l’exercice est très intéressant et très pertinent pour les supply chain managers. Ce qui est en jeu, c’est l’impact bien sûr de et sur la chaîne de valeur (matérialité d’impact et matérialité financière), et la résilience de la chaîne à la variation des impacts sur elle… Comme le montre le schéma ci-dessus, chaque élément matériel identifié est placé sur la chaîne de valeur avec la norme associée (et ses sous-types).

• Troisième étape l’analyse d’écarts : une fois identifié ce qui est matériel, il faut effectivement le reporter, mettre des valeurs et comparer. Sachant que tous les data points ne sont pas chiffrés, il y a beaucoup de narratif.

• Quatrième étape : rédiger le plan de transition, c’est-à-dire d’atténuation de l’impact de l’entreprise par rapport au changement climatique et un plan d’adaptation de l’entreprise au changement climatique.

La CSRD est-elle moralisatrice ?

Nous sommes trop souvent pris dans le piège de l’écologie punitive. Dès lors, beaucoup s’inquiètent de l’impact, significatif, que peut avoir leur rapport de durabilité, est-il bon ? Pas bon ?

Le rapport de durabilité sera intégré au rapport d’activité de l’entreprise : le rapport financier ne dit pas si les résultats sont bons ou mauvais ou si l’entreprise est pérenne, il reporte les résultats selon la norme choisie. Il en sera de même pour le rapport de durabilité, qui ne dira pas si l’entreprise est « durable »… mais établira un point de situation lors du premier rapport puis, évidement des analyses d’écart d’une année sur l’autre et des comparaisons inter-entreprises d’un même secteur.

Cela donnera une visibilité complète de l’activité de l’entreprise tant du point de vue financier que du point de vue « durabilité » et d’identifier comment financer les évolutions nécessaires par exemple pour minimiser les effets du changement climatique sur l’activité court, moyen ou long terme de l’entreprise.

La CSRD, levier de transformation pour une plus grande résilience

On l’aura bien compris, si la CSRD n’est regardée que comme un exercice de « conformité règlementaire » ce sera l’exercice le plus chronophage et le moins rentable de l’histoire économique… La CSRD doit, au contraire être utilisé comme un levier pour la transformation des entreprises.

C’est aussi une opportunité pour nous qui sommes en charge des Supply Chains et des Opérations. L’analyse de matérialité suppose en fait (1) une cartographie exhaustive de la chaîne de valeur et (2) une analyse de sensibilité (qui permet de vérifier la « matérialité » des impacts).

Pour prendre un exemple : 1,5 degré de réchauffement climatique (comme le voulaient les accords de Paris), ce n’est pas la même chose qu’un scénario à 4 °C ou d’un scénario à 3,2 °C (comme le prévoit maintenant le GIEC).

Sur la base d’une cartographie détaillée de la supply chain, il est possible de voir comment elle va réagir et devoir évoluer. La technologie peut nous y aider, via par exemple des jumeaux numériques.

Mais, même sans cela, scénariser un monde à +4 °C et ses impacts sur la chaîne de valeur est un exercice, en soi, très pertinent pour identifier les zones de risques et de faiblesses et imaginer les mesures d’adaptation qui seront nécessaires ainsi que leurs conséquences (impacts) financiers.

Cela peut être fait sans technologie ; cela suppose de casser les silos de l’entreprise et de travailler avec tous les départements et expertises de l’entreprise, ce qui peut, en outre, se révéler très fédérateur.

Même sans technologie avancée, on n’améliore que ce qu’on mesure correctement… Comme le disait Peter Drucker : « Ce qui est mesuré est managé… ». De ce point de vue, la DONNÉE (oui… encore la donnée) et sa qualité sont absolument clé… À vos ERP !

On le comprend et on l’entend, la mise en œuvre est un immense effort – c’est vrai – et pour certains une nuisance à la performance économique… Pour autant, il ne faut pas jeter le bébé avec l’eau du bain. En effet, à y regarder de plus près, comprendre la résilience de votre supply chain, c’est être capable de comprendre et d’amender ses vulnérabilités. Comprendre ses vulnérabilités, c’est planifier ou anticiper sa plus grande résilience. Qui se trouve être de défi numéro 1 des supply chain managers dans le monde…

Or, il y a deux types de résilience :

• La résilience opérationnelle à laquelle nous pensons immédiatement : accident, rupture d’approvisionnement, conflit social, attaque cyber…

• La Résilience (avec un grand « R ») qui s’intéresse à la durabilité long-terme de l’entreprise.

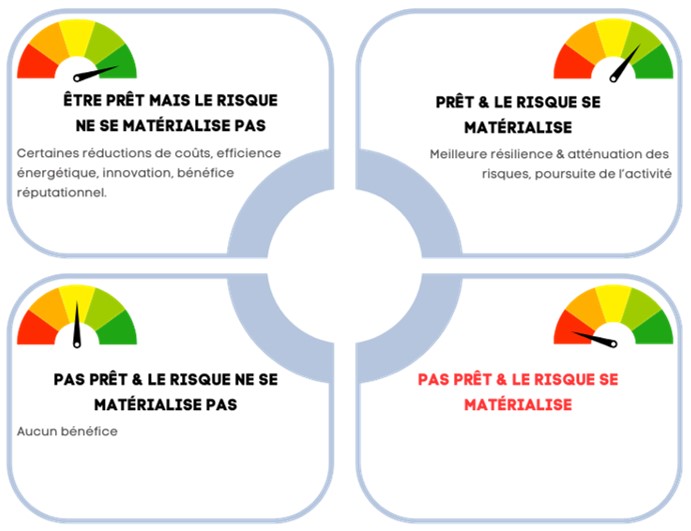

De ce point de vue, on peut aussi prendre une sorte de « pari de Pascal »… mieux vaut se préparer… même si l’impact du changement climatique n’est pas aussi important que prévu, car s’il est « matériel », que rien n’est fait… c’est la survie de l’entreprise qui est en jeu…

Le pari du risque climatique : mieux vaut être prêt.

L’autre double matérialité

Sans faire de catastrophisme, la lecture des rapports du GIEC et l’observation de l’actualité nous conduisent à penser que, par exemple, les phénomènes météorologiques extrêmes seront de plus en plus intenses et de plus en plus fréquents.

La combinaison « gagnante » pour l’entreprise, sera sans doute dans l’anticipation et la capacité à se rétablir et de ce point de vue la scénarisation sur la base d’une bonne cartographie est un véritable atout.

En effet les entreprises qui ne parviendront pas à s’adapter par manque d’agilité et/ou d’anticipation seront doublement sanctionnées : par leurs résultats issus d’une supply chain non sécurisée, mais aussi par leur « valeur financière » dégradée.

Une forme de double matérialité en somme !